Cách Ghi Sổ Nhật Ký Chung Theo Thông Tư 133

Hướng dẫn cách ghi sổ nhật ký chung theo thông tư 133 và phương pháp chuẩn mực để ghi sổ nhật ký chung theo thông tư 133/2016/TT-BTC

Sổ Nhật ký chung theo thông tư 133/2016/TT-BTC là sổ kế toán tổng hợp dùng để ghi chép các nghiệp vụ kinh tế, tài chính phát sinh theo trình tự thời gian đồng thời phản ánh theo quan hệ đối ứng tài khoản (Định khoản kế toán) để phục vụ việc ghi Sổ Cái. Số liệu ghi trên sổ Nhật ký chung được dùng làm căn cứ để ghi vào Sổ Cái.

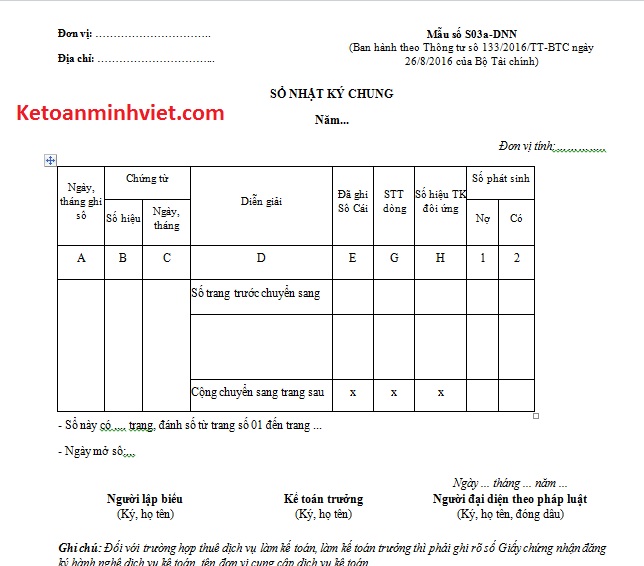

Mẫu sổ nhật ký chung theo thông tư 133:

Tải mẫu sổ nhật ký chung trên tại: Mẫu sổ nhật ký chung theo thông tư 133

Cách ghi sổ nhật ký chung theo thông tư 133

- Cột A: Ghi ngày, tháng ghi sổ.

- Cột B, C: Ghi số hiệu và ngày, tháng lập của chứng từ kế toán dùng làm căn cứ ghi sổ.

- Cột D: Ghi tóm tắt nội dung nghiệp vụ kinh tế, tài chính phát sinh của chứng từ kế toán.

- Cột E: Đánh dấu các nghiệp vụ ghi sổ Nhật ký chung đã được ghi vào Sổ Cái.

- Cột G: Ghi số thứ tự dòng của Nhật ký chung

- Cột H: Ghi số hiệu các tài khoản ghi Nợ, ghi Có theo định khoản kế toán các nghiệp vụ phát sinh. Tài khoản ghi Nợ được ghi trước, Tài khoản ghi Có được ghi sau, mỗi tài khoản được ghi một dòng riêng.

- Cột 1: Ghi số tiền phát sinh các Tài khoản ghi Nợ.

- Cột 2: Ghi số tiền phát sinh các Tài khoản ghi Có.

Cuối trang sổ, cộng số phát sinh lũy kế để chuyển sang trang sau. Đầu trang sổ, ghi số cộng trang trước chuyển sang.

Phương pháp ghi sổ nhật ký chung theo thông tư 133

Về nguyên tắc tất cả các nghiệp vụ kinh tế, tài chính phát sinh đều phải ghi vào sổ Nhật ký chung. Tuy nhiên, trong trường hợp một hoặc một số đối tượng kế toán có số lượng phát sinh lớn, để đơn giản và giảm bớt khối lượng ghi Sổ Cái, doanh nghiệp có thể mở các sổ Nhật ký đặc biệt để ghi riêng các nghiệp vụ phát sinh liên quan đến các đối tượng kế toán đó.

Phương pháp lập sổ nhật ký chung theo thông tư 133

Ví dụ: Ngày 05/01/2017 chi phí tiếp khách 750.000, thuế GTGT 10%, thanh toán bằng tiền mặt.

Nợ TK 6422: 750.000

Nợ TK 1331: 75.000

Có TK 111: 825.000

Như vậy trên nhật ký chung:

TK nợ 6422 đối ứng có TK 111: 750.000

Xem thêm bài: Cách trình bày báo cáo tài chính theo thông tư 133

Các bài viết mới

Các tin cũ hơn

Bài Viết Mới Nhất

Bài Viết Xem nhiều